化腐朽为神奇 解读《商务部 中国再生资源回收行业发展报告2020》

再生资源回收,是绿色发展的“城市矿山”,是循环经济的基石。商务部发布的《中国再生资源回收行业发展报告2020》(以下简称《报告》),为我们全面描绘了这一行业在特殊年份的发展脉络、挑战与机遇。

一、总体态势:在压力中展现韧性

《报告》指出,2020年,面对新冠疫情的冲击和复杂严峻的国内外经济环境,我国再生资源回收行业承压前行,展现出较强的韧性和复苏潜力。行业规模保持基本稳定,回收总量略有波动,但作为城市固体废物减量化、资源化的重要一环,其战略价值和社会效益愈发凸显。

二、核心数据:勾勒行业全景

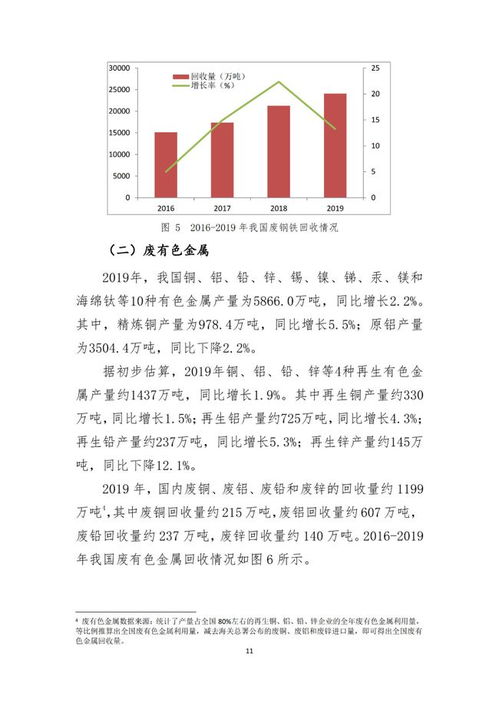

- 回收总量:报告汇总了废钢铁、废有色金属、废塑料、废纸、废轮胎、废弃电器电子产品、报废机动车、废旧纺织品、废玻璃、废电池(铅酸除外)等主要品种的回收数据。尽管部分品种受疫情影响回收量短期下滑,但随着经济复苏,整体呈现回暖趋势。

- 回收价值:全行业回收总值维持在较高水平,凸显了再生资源作为重要“城市矿产”的经济价值。

- 企业情况:行业企业数量众多,但规模化、规范化的龙头企业正在加速成长,行业集中度有待进一步提升。

三、主要特点:转型升级步伐加快

- “互联网+回收”模式深化:智能回收箱、线上预约、流动回收APP等新模式快速普及,有效衔接了回收网络与居民社区,提升了回收效率与便捷性。

- 产业链协同加强:前端回收、中端分拣加工、后端资源化利用的产业链条衔接更加紧密,一些龙头企业开始构建全产业链运营模式,提升抗风险能力和资源化水平。

- 政策驱动效应显著:生活垃圾分类制度的全面推进,为低值可回收物(如废玻璃、废旧纺织品)的回收提供了强大动力。生产者责任延伸制度在电器电子、汽车等领域的探索,也规范了特定品种的回收利用体系。

- 技术装备水平提升:自动分选、高效破碎、智能检测等先进技术在大型分拣中心和加工企业得到更多应用,提升了再生资源的分选纯度和附加值。

四、面临挑战:痛点依然存在

- 回收体系有待完善:尤其是生活源再生资源的回收网络存在覆盖盲区,“拾荒大军”和非正规回收渠道仍占相当比例,规范化和稳定性不足。

- 低值可回收物回收难:受运输、处理成本高和再生品价值低的影响,废玻璃、部分废塑料等品类回收动力不足,依赖政策扶持。

- 行业标准与监管需加强:部分品种回收加工环节存在环保和安全标准执行不到位的情况,产品质量标准体系也有待健全。

- 市场竞争与价格波动:受国际大宗商品市场和国内需求影响,再生资源价格波动较大,影响回收企业的稳定经营。

五、未来展望:迈向高质量发展

《报告》为行业未来发展指明了方向:

- 体系化:加快构建覆盖全面、功能完善、运行高效的全品类再生资源回收网络,与垃圾分类系统深度融合。

- 规范化:强化行业标准建设与环保监管,引导企业规范发展,提升行业整体形象和公信力。

- 规模化与集约化:鼓励企业兼并重组,培育龙头企业,建设一批技术先进、管理规范的再生资源产业园区。

- 高值化:鼓励技术创新,拓展再生资源在高端制造、新材料等领域的应用,提升资源化产品的附加值。

- 信息化与智能化:全面推广“互联网+回收”等智慧模式,运用物联网、大数据技术优化物流路径和管理效率。

###

《中国再生资源回收行业发展报告2020》不仅是一份数据汇总,更是一份行业发展的诊断书和路线图。它揭示出,再生资源回收已从单纯的物资循环,演进为关乎生态文明建设、城市精细化管理和资源安全战略的关键产业。在“双碳”目标(碳达峰、碳中和)的宏大背景下,推动再生资源回收行业向规范化、规模化、高值化转型升级,对于建设“无废城市”、实现绿色发展具有至关重要的意义。变废为宝,化腐朽为神奇,这座“城市矿山”的潜能,正等待被更科学、更高效地发掘。

如若转载,请注明出处:http://www.mifenghs.com/product/67.html

更新时间:2026-01-12 15:10:51